Τι κομίζει το 2025; Χαμηλότερα επιτόκια, επίμονους ίσως και εντεινόμενους γεωπολιτικούς κινδύνους και μία νέα πολιτική από τις ΗΠΑ. Όλα είναι παράγοντες, που πιθανότατα θα κρατήσουν στα ύψη τη ζήτηση του χρυσού από κεντρικές τράπεζες, απλούς καταναλωτές και επενδυτές.

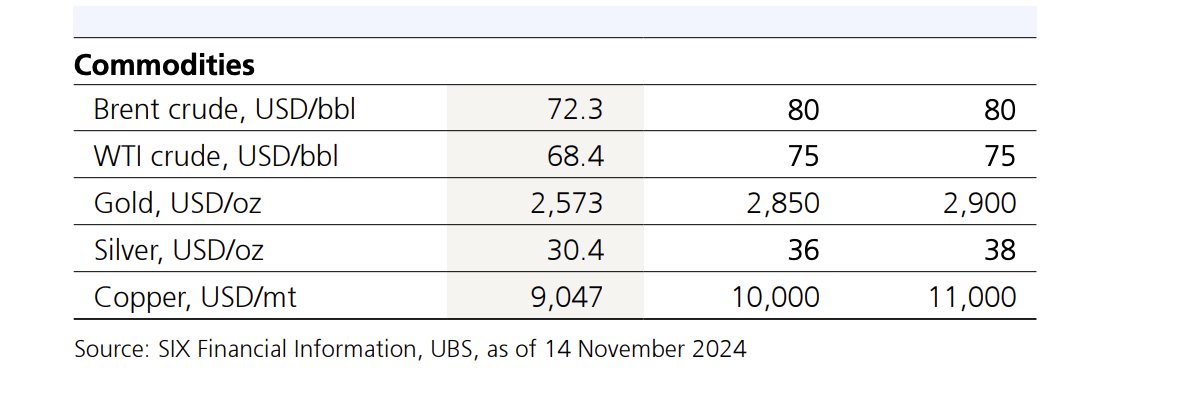

Η UBS, στην έκθεσή της Year Ahead, υπενθυμίζει ότι ο χρυσός σκαρφάλωσε φέτος σε νέα ιστορικά υψηλά επίπεδα των 2.790 δολαρίων ανά ουγκιά, καταγράφοντας άνοδο 35% από τις αρχές του 2024 έως και τα τέλη Οκτωβρίου.

Τον τελευταίο μήνα, ωστόσο, μετά και τις εκλογές στις ΗΠΑ και με τους επενδυτές να στρέφονται στο ρίσκο των μετοχών και των κρυπτονομισμάτων, ο χρυσός φάνηκε να «σκοντάφτει». Αυτό, ωστόσο, δεν σημαίνει ότι άλλαξε μεσοπρόθεσμα η τάση ή ότι δεν υπάρχουν πια οι συνθήκες εκείνες, που τον κάνουν να λάμπει ως ασφαλές καταφύγιο.

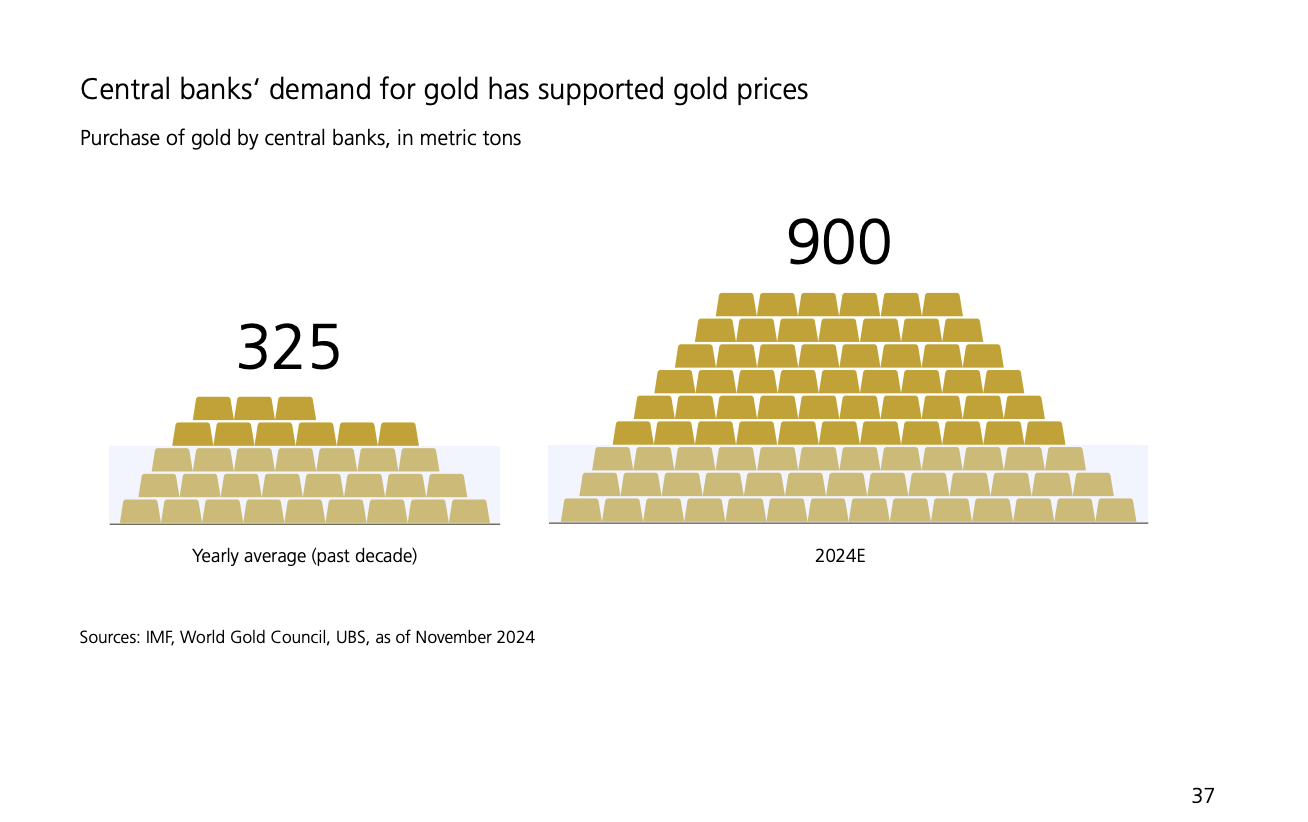

Η UBS υπολογίζει ότι οι κεντρικές τράπεζες αγόρασαν 900 μετρικούς τόνους χρυσού το 2024 και θεωρεί ότι η τάση αυτή θα επαναληφθεί και το 2025. Για να αντιληφθεί κανείς για τι ποσότητες μιλάμε, να πούμε ότι ο μέσος όρος αγορών χρυσού από τις κεντρικές τράπεζες την περασμένη δεκαετία ήταν 325 μετρικοί τόνοι ετησίως.

«Επιπρόσθετα, βλέπουμε και άλλα παραδοσιακά στηρίγματα του χρυσού, όπως τα χαμηλότερα επιτόκια, τη σταδιακή αποδυνάμωση του δολαρίου και τις αυξανόμενες γεωπολιτικές αβεβαιότητες» αναφέρουν οι αναλυτές της UBS στην έκθεσή τους και περιμένουν το πολύτιμο μέταλλο να σκαρφαλώσει σε νέα επίπεδα – ρεκόρ την επόμενη χρονιά, προσεγγίζοντας τα 3.000 δολάρια. Συγκεκριμένα τοποθετεί τον χρυσό στα 2.850 δολάρια η ουγκιά τον Ιούνιο του 2025 και στα 2.900 δολάρια τον Δεκέμβριο του ίδιου έτους.

Δεν είναι μόνο ο χρυσός

Τα βιομηχανικά μέταλλα αντιμετώπισαν αντίθετους ανέμους τους τελευταίους μήνες, καθώς τα αδύναμα οικονομικά στοιχεία από την Κίνα και οι φόβοι για περικοπή των δαπανών που σχετίζονται με το κλίμα στις ΗΠΑ αντιστάθμισαν τις ανησυχίες για μακροπρόθεσμες ελλείψεις προσφοράς.

Ωστόσο, το 2025, «πιστεύουμε ότι τα θεμελιώδη δεδομένα θα στηρίξουν ξανά τις τιμές των μετάλλων καθώς η παγκόσμια ενεργειακή μετάβαση συνεχίζεται και ο αριθμός των νέων έργων εξόρυξης απογοητεύει», επισημαίνεται στην έκθεση.

Στις προτιμήσεις των αναλυτών του ελβετικού κολοσσού περιλαμβάνεται ο χαλκός, του οποίου η τιμή αναμένεται να σκαρφαλώσει στα επίπεδα των ρεκόρ των 11.000 δολαρίων ανά μετρικό τόνο, έως το τέλος του 2025.

Βλέπουν επίσης ευκαιρίες σε περισσότερα εξειδικευμένα ορυκτά όπως το μαγγάνιο, οι σπάνιες γαίες και το λίθιο, που είναι απολύτως αναγκαίο για την ηλεκτροκίνηση.

Τι θα γίνει με το πετρέλαιο

Άνοδο όμως περιμένει η UBS και στο πετρέλαιο. Η αγορά αυτή τη στιγμή έχει προεξοφλήσει ένα περιβάλλον περίσσειας προσφοράς για το 2025. Οι αναλυτές της ελβετικής τράπεζας εκτιμούν ότι δεν θα είναι τόσο μεγάλη η προσφορά τελικά. Αν όντως κινηθεί κατώτερα των προβλέψεων, οι τιμές θα ανακάμψουν. Δεν αποκλείεται ο ΟΠΕΚ+ να είναι εξαιρετικά επιφυλακτικός στην όποια αύξηση προσφοράς, ενώ δεν αποκλείεται να δούμε κυρώσεις σε Ιράν και Βενεζουέλα. Εν τω μεταξύ, η σταθερή οικονομική ανάπτυξη, οι μειώσεις επιτοκίων και τα μέτρα δημοσιονομικής τόνωσης αναμένεται να αυξήσουν τη ζήτηση πετρελαίου.

«Με τη χρηματοοικονομική θέση του πετρελαίου επί του παρόντος χαμηλή, αναμένουμε μέτρια υψηλότερες τιμές του αργού πετρελαίου το 2025», αναφέρουν οι αναλυτές.

Ώρα για ακίνητα

Η παγκόσμια αγορά ακινήτων είναι έτοιμη για μεγαλύτερη δραστηριότητα το επόμενο έτος, λόγω χαμηλότερου κόστους κεφαλαίου, αυξημένης διαθεσιμότητας χρέους και άνω των 400 δισεκατομμυρίων δολαρίων σε ιδιωτικά κεφάλαια έτοιμα προς χρήση. Παρόλο που οι συναλλαγές είχαν προηγουμένως μειωθεί στο μισό λόγω του υψηλού κόστους μόχλευσης, το τρέχον περιβάλλον των χαμηλότερων επιτοκίων και των αυστηρότερων περιθωρίων δανεισμού αναμένεται να τονώσει τη δραστηριότητα των συναλλαγών, σημειώνει η UBS.

Οι συνθήκες διαφέρουν μεταξύ περιοχών και αγορών, αλλά, συνολικά, η ισχυρή ζήτηση ακινήτων ανταποκρίνεται σε περιορισμένη νέα προσφορά. Από τον COVID-19, η κατασκευαστική δραστηριότητα τόσο στον εμπορικό όσο και στον οικιστικό τομέα έχει περιοριστεί λόγω της αυξημένης νομοθεσίας και του υψηλότερου κόστους. Αυτό είχε ως αποτέλεσμα την έλλειψη νέου, ποιοτικού χώρου.

Αυτή η δυναμική είναι πιθανό να οδηγήσει σε μείωση των ποσοστών κενών θέσεων εργασίας, σε αύξηση της αύξησης των ενοικίων, κάτι που πιστεύουμε ότι θα οδηγήσει την ανατίμηση του κεφαλαίου τα επόμενα αρκετά χρόνια.

naftemporiki.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου