Μία δεκαετία που «βρυχάται». Θορυβώδης, ταραχώδης, ανήσυχη, ξέφρενη, αλλά και με εντυπωσιακά κέρδη για τις αγορές. Αυτή είναι η δεκαετία που διανύουμε και στην οποία η UBS δίνει την ονομασία «Τhe Roaring 20s».

Είμαστε στα μέσα της και έχουμε ήδη ζήσει μία πανδημία, πρωτοφανή μέτρα, όπως lockdown, για την αντιμετώπισή της, την εισβολή της Ρωσίας στην Ουκρανία και έναν πόλεμο, που κλείνει ήδη 33 μήνες ζωής, την τρομοκρατική επίθεση της Χαμάς στο Ισραήλ και πόλεμο σε πολλαπλά μέτωπα στη Μέση Ανατολή, μία ενεργειακή κρίση, εκρηκτικό πληθωρισμό και τη μεγαλύτερη αύξηση των επιτοκίων εδώ και τέσσερις δεκαετίες.

Και ενώ έχουν συμβεί όλα αυτά οι παγκόσμιες αγορές μετοχών έχουν σημειώσει άνοδο κατά 50%, το ονομαστικό ΑΕΠ έχει αυξηθεί κατά 30% και τα εταιρικά κέρδη των ΗΠΑ έχουν σχεδόν διπλασιαστεί. Κόντρα σε όλα λοιπόν οι επενδυτές. Τι μέλλει γενέσθαι; Μία δεύτερη προεδρία του Τραμπ έρχεται έχει τη δυνατότητα να αναδιαμορφώσει το οικονομικό και γεωπολιτικό τοπίο, όπως επισημαίνει η UBS στην έκθεσή της Year Ahead, την οποία παρουσίασε χθες σε webinar, στο οποίο συμμετείχε και η Ναυτεμπορική.

Τι περιμένουμε; Δασμούς που έχουν τη δυνατότητα να διαταράξουν το εμπόριο, να μειώσουν την εγχώρια ζήτηση στις Η.Π.Α. και να πυροδοτήσουν εκ νέου υψηλό πληθωρισμό, αναγκάζοντας έτσι τη Federal Reserve να εγκαταλείψει τα σχέδια χαλάρωσης της νομισματικής πολιτικής. Ένα δασμολογικό σοκ θα μπορούσε μάλιστα να φέρει στο προσκήνιο ένα σενάριο στασιμοπληθωρισμού και καθοδικής πορείας. Ταυτόχρονα, οι διαπραγματεύσεις με τους εμπορικούς εταίρους ή οι εγχώριες νομικές προκλήσεις θα μπορούσαν να μετριάσουν την έκταση και τον αντίκτυπό των δασμών, ενώ οι φορολογικές ελαφρύνσεις και η απορρύθμιση θα μπορούσαν να στηρίξουν μια πιο θετική εξέλιξη της αγοράς.

Σε γενικές γραμμές, η αμερικανική οικονομία αναμένεται το 2025 να ανεβάσει ταχύτητα, ενώ στην Ευρώπη η ανάπτυξη θα είναι πιθανότατα άνιση και υποτονική, αλλά βελτιωμένη σε σχέση με φέτος, καθώς η αύξηση των μισθών παραμένει ισχυρή και τα επιτόκια θα μειωθούν κατά 225 μονάδες βάσης. Γερμανία, Γαλλία και Ιταλία θα κινηθούν σε ρυθμούς ανάπτυξης 0,7% με 0,8%, όπως είπε ο Μαρκ Χέφελε, διευθυντής Επενδύσεων της UBS GWM. Η λεγόμενη περιφέρεια θα παρουσιάσει ρυθμό ανάπτυξης άνω του 2%, με την Ελλάδα να φτάνει στο +2,8%.

«Το αποτέλεσμα των εκλογών στις Η.Π.Α. εξακολουθεί να αποτελεί σημείο εστίασης, με την προοπτική των χαμηλότερων φόρων και της απορρύθμισης να συνηγορεί υπέρ μιας θετικής εξέλιξης στην αγορά κατά τη διάρκεια της ξέφρενης δεκαετίας του 2020, η οποία βασίζεται στη σταθερή ανάπτυξη και τις συνεχιζόμενες επενδύσεις στην Τεχνητή Νοημοσύνη. Ωστόσο, τα προβλήματα της αναστροφής της παγκοσμιοποίησης, των υψηλών χρεών και των δημογραφικών προκλήσεων, μεταξύ άλλων, σημαίνουν ότι πρέπει να είμαστε προετοιμασμένοι για ευρύ φάσμα εκβάσεων κατά το επόμενο έτος», σχολίασε ο Μαρκ Χέφελε, διευθυντής Επενδύσεων της UBS GWM.

Ευρώπη και Ελλάδα

Σε ερώτηση της Ναυτεμπορικής για το πόσο προετοιμασμένη είναι η Ευρώπη να αντιμετωπίσει τις νέες πιέσεις στο διατλαντικό εμπόριο και πιθανότατα και στις αλυσίδες εφοδιασμού στη νέα εποχή Τραμπ o Θέμης Θεμιστοκλέους, Chief Investment Officer EMEA, σημείωσε: «Με την επιβολή δασμών είναι βέβαιο ότι οι εξαγωγές θα επηρεαστούν. Αλλά θα πρέπει να δούμε πόσο υψηλοί θα είναι οι δασμοί και εάν θα είναι οριζόντιοι. Υπάρχει ακόμη υψηλή αβεβαιότητα σχετικά με το τι θα εφαρμοστεί από όσα έχει πει προεκλογικά ο νέος πρόεδρος των ΗΠΑ».

Εξήγησε ωστόσο πως η Ευρώπη επηρεάζεται και μέσω… Κίνας. Εάν ο Τραμπ κάνει πράξη την επιβολή υψηλότατων δασμών στο σύνολο των κινεζικών εισαγωγών, η κινεζική οικονομία θα κατεβάσει ταχύτητα. Και αυτό με τη σειρά της θα έχει αντίκτυπο στη γηραιά ήπειρο, αφού ο δράκος της Ασίας αποτελεί μεγάλη αγορά για τις ευρωπαϊκές εξαγωγές. «Μία σημαντική επιβράδυνση της Κίνας, θα ήταν πολύ κακά νέα για την Ευρώπη», είπε ο κ. Θεμιστοκλέους. «Σε αυτό το περιβάλλον, λοιπόν, πώς επηρεάζεται η μία μικρή ευρωπαϊκή οικονομία, όπως η Ελλάδα».

Η ελληνική οικονομία, όπως εξήγησε, δεν μπορεί βεβαίως να μείνει εντελώς αλώβητη από μία επιβράδυνση της Ευρώπης. Παρόλα αυτά «έχει τη δική της δυναμική, χάρη και στη γενναιόδωρη ροή των πόρων του Ταμείου Ανάκαμψης, που μετριάζει τον όποιο αντίκτυπο εξωτερικών πιέσεων». Από την πλευρά του ο chief economist Πολ Ντόνοβαν, συμπλήρωσε, πως ένας επιπλέον λόγος για τον οποίο η Ελλάδα έχει σχετική ανοσία είναι το γεγονός πως δεν στηρίζεται τόσο στις εξαγωγές προϊόντων (που πλήττονται από τους δασμούς) όσο στις εξαγωγές υπηρεσιών, δηλαδή στον ισχυρό τουρισμό της. Αυτό την βοηθά σίγουρα να αντεπεξέλθει στο νέο περιβάλλον γεωπολιτικής και εμπορικής αβεβαιότητας.

Τα σενάρια για το επόμενο έτος

α) Ανάπτυξη παρά τους δασμούς: Πιθανότητα: 50%

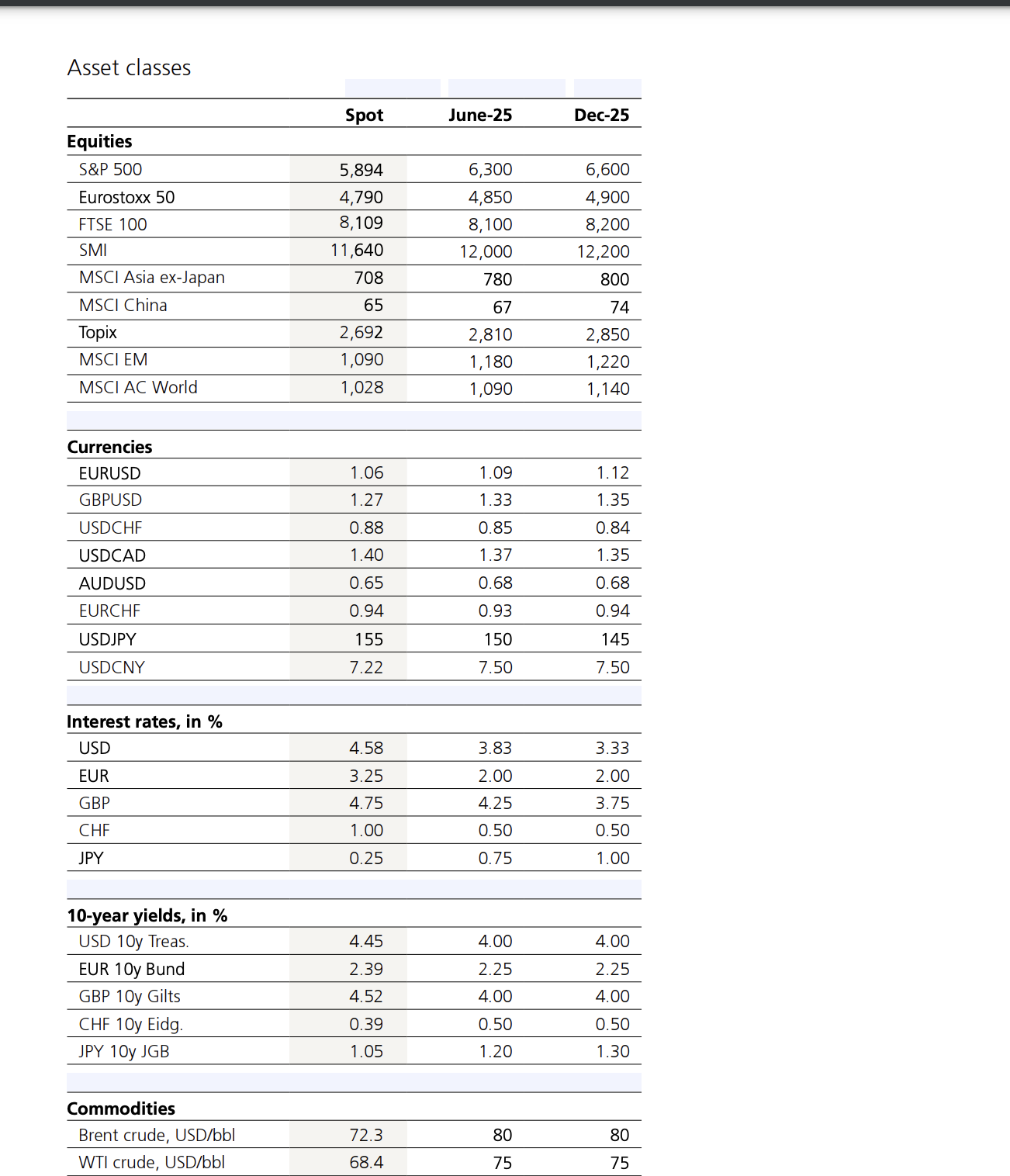

S&P 500: 6.600 | Η.Π.Α. 10ετές: 4,00% | EURUSD: 1,12

Η ανάπτυξη στις ΗΠΑ θα λάβει ώθηση από την απορρύθμιση και τη βελτίωση της επιχειρηματικής εμπιστοσύνης, αλλά τα πιο επεκτατικά δημοσιονομικά σχέδια αναβάλλονται και ο πληθωρισμός υποχωρεί προς το επίπεδο – στόχο. Οι αποδόσεις των ομολόγων μειώνονται ελαφρώς και οι περισσότερες μεγάλες κεντρικές τράπεζες μειώνουν σταθερά τα επιτόκια προς ουδέτερα επίπεδα. Η Ευρώπη και η Κίνα εμφανίζουν ανάπτυξη που προσεγγίζει τις προσδοκίες. Οι εμπορικές και γεωπολιτικές διαπραγματεύσεις ενισχύουν τη μεταβλητότητα, αλλά οι δασμοί των Η.Π.Α. τελικά υπολείπονται των επαπειλούμενων.

β) Ανώμαλη προσγείωση: Πιθανότητα: 10%

S&P 500: 4.500 | Η.Π.Α. 10ετές: 2,50% | EURUSD: 1,05

Η παγκόσμια ανάπτυξη κατεβάζει απότομα ταχύτητα λόγω της εξασθενημένης καταναλωτικής δαπάνης και της επιδείνωσης των αγορών εργασίας, με το ΑΕΠ να συρρικνώνεται στις Η.Π.Α. και στην Ευρωζώνη. Ο πληθωρισμός υποχωρεί γρήγορα, ωθώντας τις κεντρικές τράπεζες σε σημαντικές μειώσεις επιτοκίων. Οι παγκόσμιες μετοχές υφίστανται διψήφιες απώλειες και τα πιστωτικά περιθώρια διευρύνονται. Τα περιουσιακά στοιχεία που αποτελούν ασφαλή καταφύγια –συμπεριλαμβανομένων των ομολόγων υψηλής ποιότητας, του χρυσού, του ελβετικού φράγκου και του γεν– ακολουθούν την ανιούσα.

γ) Όλα βαίνουν ομαλώς: Πιθανότητα: 25%

S&P 500: 7.000 | Η.Π.Α. 10ετές: 4,50% | EURUSD: 1,15

Οι αγορές μετοχών σημειώνουν άνοδο χάρη στην ισχυρή ανάπτυξη των Η.Π.Α. και στην αισιοδοξία που αποπνέει η ΑΙ, ενώ ο πληθωρισμός παραμένει συγκρατημένος. Οι αποδόσεις των ομολόγων παραμένουν αυξημένες, λόγω των ισχυρότερων μακροπρόθεσμων προσδοκιών για την ανάπτυξη και τον πληθωρισμό. Η οικονομία της Κίνας βελτιώνεται χάρη στη δημοσιονομική τόνωση και η ευρωπαϊκή ανάπτυξη επωφελείται από την ισχυρότερη παγκόσμια ζήτηση. Οι κεντρικές τράπεζες μειώνουν σταθερά τα επιτόκια προς ουδέτερα επίπεδα. Οι Η.Π.Α. καταλήγουν σε νέα εμπορική συμφωνία με την Κίνα και την Ευρώπη, διευκολύνοντας τη βελτίωση των γεωπολιτικών σχέσεων.

δ) Δασμολογικό σοκ: Πιθανότητα: 15%

S&P 500: 5.100 | Η.Π.Α. 10ετές: 5,00% | EURUSD: 1,00

Οι γεωπολιτικές εντάσεις κλιμακώνονται και οι εμπορικές διαπραγματεύσεις καταρρέουν, οδηγώντας στην επιβολή υψηλών δασμών από την πλευρά των ΗΠΑ στις εισαγωγές και σε αντίποινα από τους εμπορικούς εταίρους. Οι δασμοί οδηγούν σε υψηλότερο πληθωρισμό στις Η.Π.Α., ο οποίος, παράλληλα με την αύξηση του δημοσιονομικού ελλείμματος, οδηγεί σε υψηλότερες αποδόσεις ομολόγων. Η διαταραχή του παγκόσμιου εμπορίου οδηγεί στη μείωση της εγχώριας ζήτησης στις Η.Π.Α. και σε πολύ ασθενέστερη παγκόσμια οικονομική ανάπτυξη. Οι μετοχές και τα ομόλογα υποχωρούν, το δολάριο ενισχύεται και οι τιμές του χρυσού αυξάνονται ως αποτέλεσμα αυτού.

Οι προτάσεις της UBS για επενδύσεις

Τοποθετήσεις που ευνοούνται από χαμηλότερα επιτόκια: Οι αποδόσεις των μετρητών θα μειωθούν υπό το πρίσμα των περαιτέρω μειώσεων των επιτοκίων από τις κεντρικές τράπεζες. Εν τω μεταξύ, τα ομόλογα επενδυτικού βαθμού προσφέρουν ελκυστικές αποδόσεις και δυνατότητες για κεφαλαιακά κέρδη, με τις συνολικές αναμενόμενες αποδόσεις να διαμορφώνονται σε μεσαίο μονοψήφιο ποσοστό.

Περισσότερες ευκαιρίες σε μετοχές: Το 2025 αναμένεται να φέρει περαιτέρω άνοδο για τις χρηματιστηριακές αγορές. Οι ΗΠΑ είναι μια προτιμώμενη αγορά, ενώ η διαφοροποιημένη έκθεση στην Ασία πλην της Ιαπωνίας θα μπορούσε να είναι ένας αποτελεσματικός τρόπος αξιοποίησης της πιθανής ανόδου στην περιοχή, παράλληλα με τη διαχείριση των κινδύνων. Στην Ευρώπη, οι μετοχές μικρής και μεσαίας κεφαλαιοποίησης της Ευρωζώνης και οι ελβετικές μερισματικές μετοχές υψηλής ποιότητας φαίνονται ελκυστικές.

Λάμπει ο χρυσός: Τα χαμηλότερα επιτόκια, οι επίμονοι γεωπολιτικοί κίνδυνοι και οι ανησυχίες για το δημόσιο χρέος των Η.Π.Α. θα συνεχίσουν να στηρίζουν την τιμή του χρυσού για το 2025. Υπάρχουν επίσης μακροπρόθεσμες ευκαιρίες στον χαλκό και σε άλλα μεταβατικά μέταλλα, καθώς η ζήτηση αυξάνεται παράλληλα με την αύξηση των επενδύσεων στην παραγωγή, την αποθήκευση ενέργειας και τις ηλεκτρικές μεταφορές.

Ώρα για ακίνητα: Οι προοπτικές για τις επενδύσεις σε οικιστικά και εμπορικά ακίνητα είναι λαμπρές. Με περιορισμένη προσφορά και αυξανόμενη ζήτηση, υπάρχουν ευκαιρίες σε τομείς όπως τα logistics, τα κέντρα δεδομένων και η ανέγερση πολυκατοικιών.

Πραγματοποίηση συναλλαγών με βάση τη διακύμανση του δολαρίου: Το δολάριο Η.Π.Α. είναι πιθανόν να βρεθεί μεταξύ βραχυπρόθεσμων θετικών παραγόντων, όπως οι ανελαστικές αγορές εργασίας και οι δασμοί των Η.Π.Α., καθώς και οι μακροπρόθεσμοι αρνητικοί παράγοντες, συμπεριλαμβανομένης της υπεραποτίμησης. Οι επενδυτές οφείλουν να χρησιμοποιούν τις περιόδους ισχύος προκειμένου να μειώσουν την έκθεση στο δολάριο Η.Π.Α.

naftemporiki.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου